২০২৬ সালে প্রবেশের সাথে সাথে, নতুন শক্তি যানবাহন শিল্পের শীর্ষস্থানীয় খেলোয়াড়রা যেভাবে "লড়াই" করছে তা শেষ ব্যবহারকারীর মূল্য থেকে ঋণের মেয়াদ পর্যন্ত প্রসারিত হয়েছে।

টেসলাই প্রথম পদক্ষেপ নিয়েছিল।

মডেল ৩ এবং মডেল ওয়াই-এর জন্য, টেসলা ৭৯,৯০০ ইউয়ানে ডাউন পেমেন্ট থ্রেশহোল্ড নির্ধারণ করেছে, যা ৫ বছরের সুদমুক্ত অথবা ৭ বছরের অতি-নিম্ন সুদের হারের মধ্যে একটি বিকল্প প্রদান করে, যার মাসিক পেমেন্ট সর্বনিম্ন ১,৯১৮ ইউয়ান থেকে শুরু হয়। মডেল ওয়াইএল-এর জন্য, ডাউন পেমেন্ট ৯৯,৯০০ ইউয়ান থেকে শুরু হয়, ৭ বছরের নিম্ন-সুদের পরিকল্পনার অধীনে সর্বনিম্ন ২,৯৫৭ ইউয়ান পর্যন্ত মাসিক পেমেন্ট সহ। এই মডেলটি প্রথমবারের মতো ৫ বছরের ০% সুদের পরিকল্পনাও চালু করেছে, যার মাসিক পেমেন্ট ৩,৯৮৫ ইউয়ান।

আজকের নতুন জ্বালানি যানবাহনের বাজারে, যেখানে দাম অত্যন্ত স্বচ্ছ এবং গাড়ির মডেলগুলি দ্রুত গতিতে আপডেট করা হয়, এই ধরনের আর্থিক নীতিগুলি প্রায় "লুকানো মূল্য হ্রাস" এর সমতুল্য।

প্রায় সঙ্গে সঙ্গেই শাওমি অটোও একই পদক্ষেপ নিল। লেই জুন একটি লাইভ স্ট্রিমিংয়ে বলেন, "অনেক মি ভক্তরা এই আশায় বার্তা পাঠিয়েছেন যে আমরাও একই ধরণের সহায়তা প্রদান করতে পারব এবং আমরা সকলের কথা মনোযোগ সহকারে শুনেছি।"

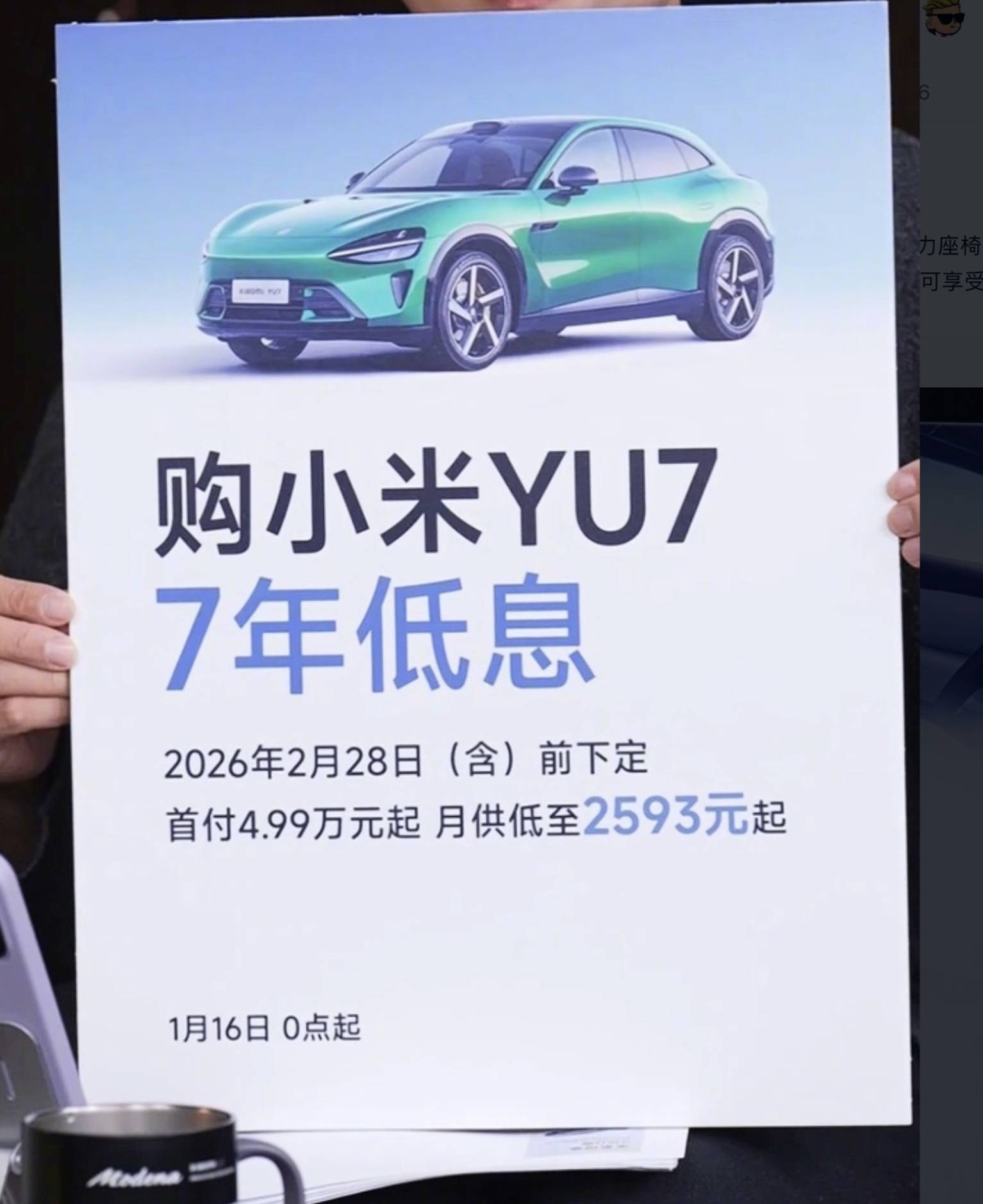

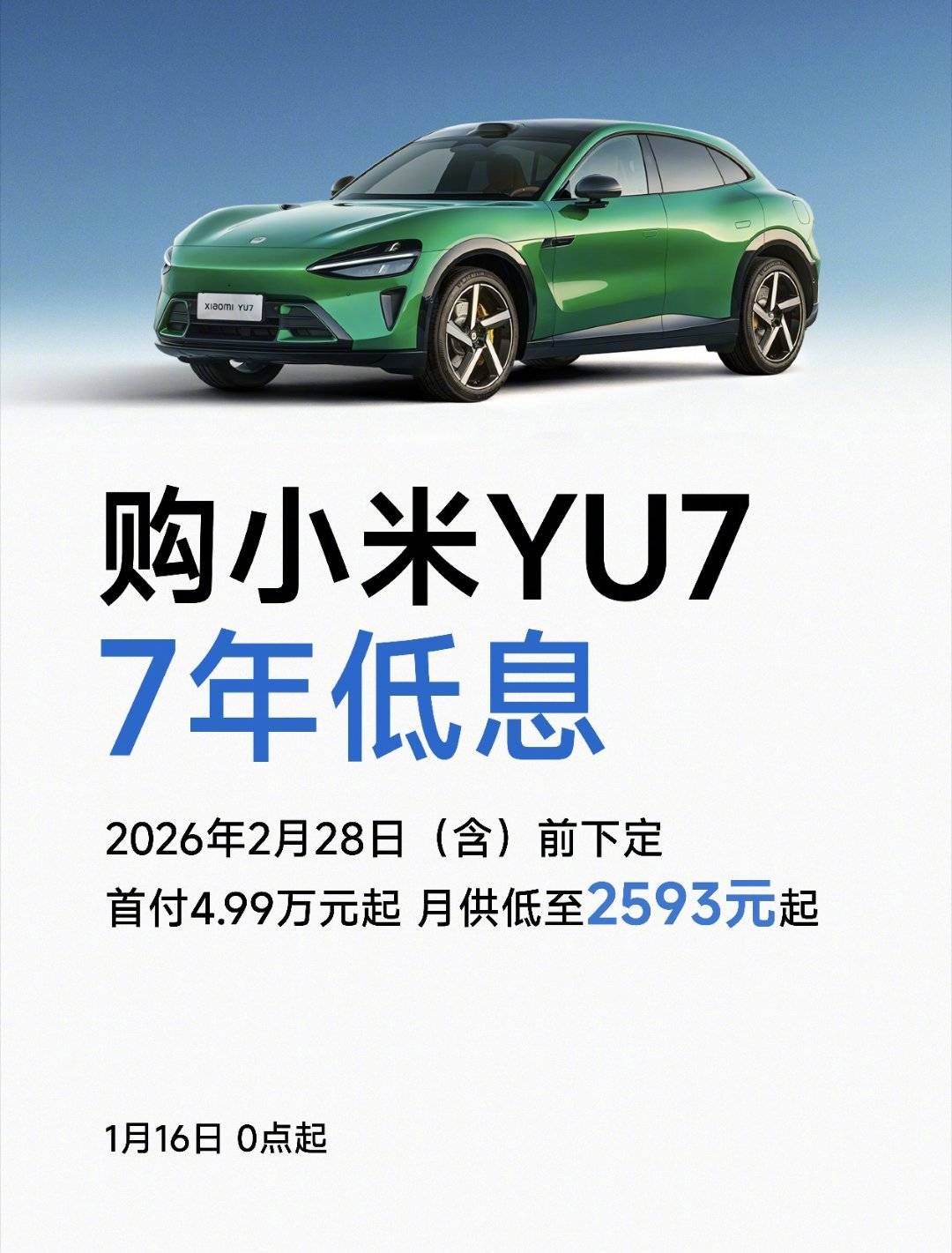

১৬ জানুয়ারি থেকে, শাওমি YU7 এর জন্য ৭ বছরের অতি-কম সুদের পরিকল্পনা চালু করেছে, যা ২০২৬ সালের ফেব্রুয়ারী শেষ হওয়ার আগে অর্ডার দেওয়া ব্যবহারকারীদের জন্য প্রযোজ্য।

একইভাবে, লি অটোও তার MEGA এবং i8 মডেলের জন্য একটি নিবেদিতপ্রাণ ৭ বছরের ঋণ পরিকল্পনা ঘোষণা করেছে, যার মধ্যে "প্রথম তিন বছরের জন্য সুদমুক্ত" এবং মাসিক পেমেন্ট প্রায় ২,৮৫৭ ইউয়ানে কমিয়ে আনা হয়েছে। সম্প্রতি, XPeng Motors এবং Geely Galaxy M9ও এই প্রবণতায় যোগ দিয়েছে।

ওয়েইবো ব্যবহারকারী @嗨大星_ECC টেসলা, শাওমি এবং লি অটোর আর্থিক পরিকল্পনাগুলির তুলনা করেছেন। তুলনাটি স্পষ্টভাবে দেখায় যে টেসলা এবং শাওমি উল্লেখযোগ্য সুদের হারে ভর্তুকি প্রদান করে। টেসলা, 30% ডাউন পেমেন্ট সহ, 1% এর নিচে বার্ষিক সুদের হার অর্জন করে, যেখানে লি অটোর বার্ষিক সুদের হার 4.6% ছাড়িয়ে যায়।

এটা বোঝা কঠিন নয় যে টেসলা এবং শাওমি উভয়ই কিছুটা হলেও সুদের হারে ভর্তুকি দিয়েছে। মূলত, এটি এখনও একটি "ছদ্মবেশী মূল্য যুদ্ধ" যেখানে OEMগুলি দাম কমানোর উদ্যোগ নেয় এবং চুক্তি সম্পন্ন করার জন্য সময় ব্যয় করে।

যখন দাম তাদের সীমায় পৌঁছে যায়, তখন মুদ্রানীতিই নতুন অস্ত্রাগারে পরিণত হয়। এটা পূর্বাভাসযোগ্য যে এই অতি-দীর্ঘমেয়াদী নিম্ন-সুদের হারের স্কিমটি আরও ব্র্যান্ড দ্বারা প্রতিলিপি করা হবে।

আপাতদৃষ্টিতে, সাত বছরের দীর্ঘমেয়াদী ঋণ গ্রাহকদের গাড়ির মালিকানার সীমা অনেক কমিয়ে দেয়, যার জন্য খুব কম ডাউন পেমেন্ট প্রয়োজন হয়। তবে, অন্তর্নিহিত ঝুঁকি হল যে সাত বছরের আর্থিক চক্র স্মার্ট বৈদ্যুতিক যানবাহনের প্রযুক্তিগত পুনরাবৃত্তি চক্রের চেয়ে অনেক দীর্ঘ।

আজ থেকে সাত বছর পর, ব্যাটারি ফর্ম ফ্যাক্টর, চার্জিং পদ্ধতি এবং স্বায়ত্তশাসিত ড্রাইভিং ক্ষমতা সম্ভবত আজকের থেকে সম্পূর্ণ আলাদা হবে। সলিড-স্টেট ব্যাটারি ব্যাপকভাবে ব্যবহৃত হবে কিনা এবং স্বায়ত্তশাসিত ড্রাইভিং সত্যিই বাস্তবায়িত হবে কিনা তা অনিশ্চিত; কেউই এর সুনির্দিষ্ট উত্তর দিতে পারে না।

▲ ২০১৯ সালে মুক্তিপ্রাপ্ত ল্যাভিডা ইভি

▲ ২০২৫ ল্যাভিডা প্রো

একমাত্র নিশ্চিততা হল যে আপনি সম্ভবত এখনও একটি "পুরানো গাড়ি" এর ঋণ পরিশোধ করছেন যার প্রযুক্তি স্পষ্টতই পুরানো।

যদি তিন থেকে পাঁচ বছরের মধ্যে শিল্পটি সত্যিই প্রযুক্তিগত উল্লম্ফনের এক নতুন রাউন্ড অনুভব করে, তাহলে পুরানো মডেলগুলির অবশিষ্ট মূল্য হ্রাসের হার আরও বৃদ্ধি পাবে।

কিছু চরম ক্ষেত্রে, তিন বা চার বছর পরে একটি গাড়ির পুনঃবিক্রয় মূল্য বকেয়া ঋণের ব্যালেন্সের চেয়ে কম হতে পারে। মাসিক পরিশোধ সহজ মনে হতে পারে, কিন্তু সামগ্রিক ঝুঁকি ভবিষ্যতের জন্য স্থগিত রাখা হয়।

অনুগ্রহ করে আপনার সামর্থ্যের মধ্যে কাজ করতে ভুলবেন না এবং দীর্ঘমেয়াদী ঋণকে আপনার জীবন ধ্বংস করতে দেবেন না।

▲ ব্যবহৃত গাড়ির বাজার

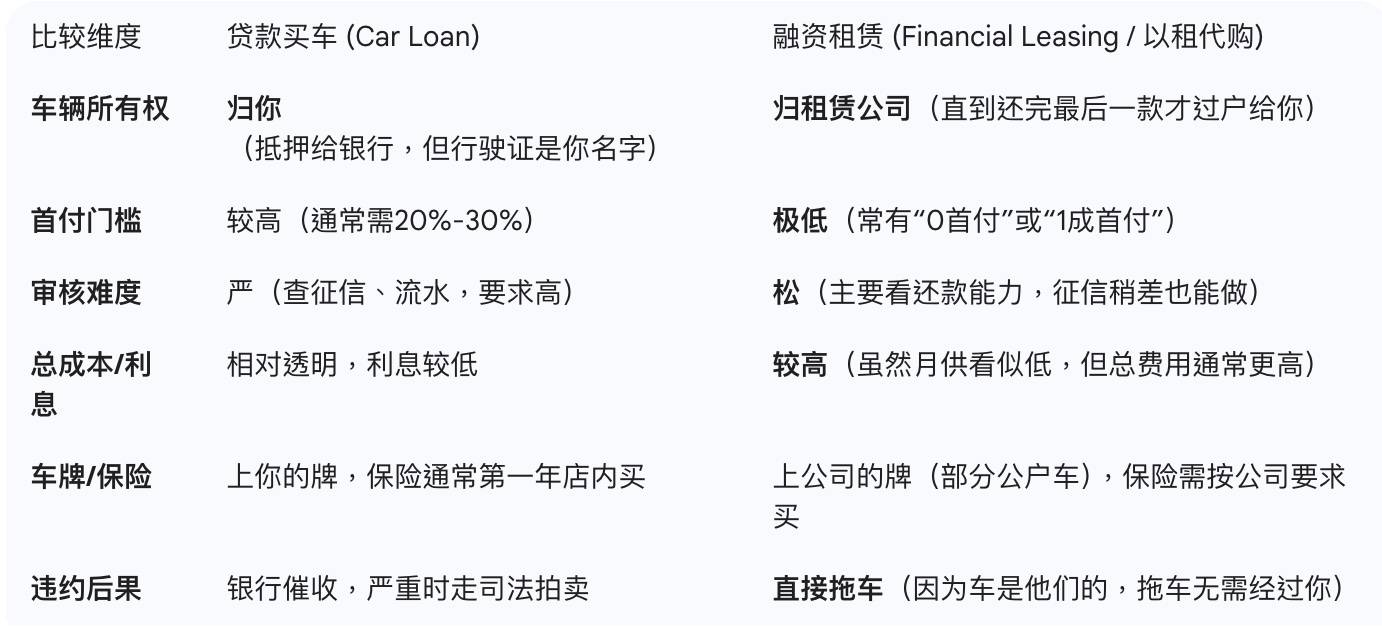

"আর্থিক" যুদ্ধের এই রাউন্ডে আরেকটি উল্লেখযোগ্য বিষয় হল "ঋণদানকারী সত্তার" মধ্যে পার্থক্য।

প্রকাশ্যে প্রকাশিত পরিকল্পনাগুলির মধ্যে, টেসলার অতি-দীর্ঘমেয়াদী ঋণের ক্ষেত্রে স্পষ্টতই একটি ব্যাংক অংশীদার হিসেবে জড়িত, অন্যদিকে অন্যান্য অনেক গাড়ি প্রস্তুতকারকের অতি-দীর্ঘমেয়াদী পরিকল্পনাগুলি আসলে আর্থিক লিজের মাধ্যমে বাস্তবায়িত হয়।

আইন এবং প্রকৃত ব্যবহারকারীর অভিজ্ঞতার দিক থেকে দুটি মডেলের মধ্যে পার্থক্য কেবল "ভিন্ন নাম" নয়।

ঐতিহ্যবাহী গাড়ি ঋণে, গ্রাহক গাড়ির মালিক হন, কিন্তু গাড়িটি ব্যাংকের কাছে বন্ধক রাখা হয়; আর্থিক লিজের কাঠামোতে, লিজ মেয়াদে গাড়িটি লিজিং কোম্পানির মালিকানাধীন থাকে এবং গ্রাহক কেবল ব্যবহারকারী। লিজের মেয়াদ শেষে, গ্রাহককে প্রকৃত মালিকানা অর্জনের জন্য চুক্তিতে সম্মত অবশিষ্ট মূল্য পরিশোধ করতে হবে।

আর্থিক লিজিং ব্যবহারের অর্থ হল মালিকানা হস্তান্তর, পুনঃবিক্রয়, বড় ধরনের পরিবর্তন, এমনকি আংশিক দাবি এবং সম্পূর্ণ ক্ষতি নিষ্পত্তির মতো বিষয়ে লিজদাতার সহযোগিতা প্রয়োজন।

আরও গুরুত্বপূর্ণ বিষয় হল, স্বচ্ছতার মধ্যে পার্থক্য রয়েছে।

গাড়ি ঋণের সুদের হার, মূলধন এবং সুদের কাঠামো তুলনামূলকভাবে স্পষ্ট, এবং নিয়ন্ত্রক সংস্থাগুলি ক্রমাগত তথ্য প্রকাশকে শক্তিশালী করছে; তবে, আর্থিক লিজিংয়ে, প্রকৃত খরচ প্রায়শই পরিষেবা ফি, ব্যবস্থাপনা ফি, জিপিএস ফি বা ক্রয় মূল্যে বিভক্ত করা হয়। আপনি যদি কেবল মাসিক অর্থপ্রদানের উপর মনোযোগ দেন, তাহলে পুরো চক্র জুড়ে প্রকৃত ব্যয়কে অবমূল্যায়ন করা সহজ।

তাড়াতাড়ি ঋণ পরিশোধের নমনীয়তাও পরিবর্তিত হয়; আর্থিক লিজিংয়ে সাধারণত যে তাড়াতাড়ি ঋণ বাতিল বা ক্রয়-বিক্রয় ধারাগুলি পাওয়া যায় তা সাধারণত গাড়ি ঋণের তুলনায় বেশি কঠোর হয়।

সবচেয়ে ঝুঁকিপূর্ণ পদ্ধতি হল "নতুন গাড়ি লিজব্যাক" বা "বিক্রয়-লিজব্যাক" মডেল যা সাম্প্রতিক বছরগুলিতে কিছু চ্যানেলে আবির্ভূত হয়েছে। সরেজমিনে, মনে হচ্ছে গ্রাহকরা একটি গাড়ি কিনে তারপর একটি লিজিং কোম্পানির কাছে "বিক্রয়" করে এবং ব্যবহারের জন্য আবার লিজ দেয়; মূলত, এটি লিজিংয়ের ছদ্মবেশে কিস্তিতে অর্থায়নের একটি রূপ। এই ধরণের গাড়ি ক্রয় থেকে উদ্ভূত বিরোধ এবং ঝুঁকি অস্বাভাবিক নয়, এবং ডিফল্টের ক্ষেত্রে, গাড়িটি পুনরুদ্ধারের সম্ভাবনা বেশি থাকে।

▲ AI নিয়মিত অটো ঋণ এবং আর্থিক লিজের মধ্যে প্রধান পার্থক্যগুলির সারসংক্ষেপ তুলে ধরেছে

৭ বছরের কম সুদের ঋণ গাড়ি কেনার চাপ কিছুটা কমাতে পারে, কিন্তু এটি কেবল একটি সুবিধা নয়। বরং, এটি লেনদেনের একটি উপায় যা দামের চাপ স্থগিত করে এবং ঝুঁকি পরবর্তী পর্যায়ে স্থানান্তরিত করে।

স্বল্পমেয়াদে, এটি ভোক্তাদের জন্য প্রবেশের বাধা কমিয়েছে এবং গাড়ি নির্মাতাদের বিক্রয় স্থিতিশীল করতে সাহায্য করেছে, কিন্তু দীর্ঘমেয়াদে, এটি ভবিষ্যতে আরও অনিশ্চয়তা ঠেলে দিয়েছে।

"অর্ডার করুন" বোতামটি টিপানোর আগে, দয়া করে এটি সম্পর্কে চিন্তা করুন: এই গাড়ি এবং এই ঋণ কি সত্যিই সাত বছরের প্রতিশ্রুতির যোগ্য?

#iFanr-এর অফিসিয়াল WeChat অ্যাকাউন্ট অনুসরণ করতে আপনাকে স্বাগতম: iFanr (WeChat ID: ifanr), যেখানে যত তাড়াতাড়ি সম্ভব আরও উত্তেজনাপূর্ণ কন্টেন্ট আপনার কাছে উপস্থাপন করা হবে।